北京博研智尚信息咨询有限公司-市场调研在线

中国票务系统应用行业市场正处于一个快速发展的阶段,其发展的主要原因是国家对于票务系统应用行业的大力支持,特别是对智能化服务的持续投入。在这一行业中,目前存在着两大主要竞争格局,即传统票务系统应用行业与新兴的智能票务系统应用行业。

传统票务系统应用行业拥有较高的市场份额,目前主要受益于旅游业及其相关行业的发展,其中包括航空、酒店、旅行社、景点和汽车等行业。传统票务系统应用行业的竞争主要集中在同质化的产品及服务上,主要存在的公司有携程、去哪儿等知名企业。

新兴的智能票务系统应用行业正迅速崛起,其受益于智能手机的普及、移动支付技术的发展以及云计算技术的应用等。新兴的智能票务系统应用行业的竞争非常激烈,各家企业在技术创新、产品创新、品牌推广等方面加大力度,以期在这一行业中取得更大的市场份额。

中国票务系统应用行业正在不断改变和进步,随着技术的发展和消费者对新技术的需求,这一行业的竞争格局将发生重大变化,将在技术创新、产品创新、品牌推广以及消费者体验等方面进行激烈的竞争。

博研咨询发布的《2024-2030年中国银行业金融机构总账系统应用行业市场研究分析及前景战略研判报告》共八章。首先介绍了银行业金融机构总账系统应用行业市场发展环境、银行业金融机构总账系统应用整体运行态势等,接着分析了银行业金融机构总账系统应用行业市场运行的现状,然后介绍了银行业金融机构总账系统应用市场竞争格局。随后,报告对银行业金融机构总账系统应用做了重点企业经营状况分析,最后分析了银行业金融机构总账系统应用行业发展趋势与投资预测。您若想对银行业金融机构总账系统应用产业有个系统的了解或者想投资银行业金融机构总账系统应用行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

... 分类:其它三维打印技术以其在制造领域的应用而引起了极大关注,其中最重要的是3D打印软件。三维打印软件是支持三维打印技术的最重要组成部分,是将用户设计的图形模型转换成三维打印机可以识别的格式的重要工具。

中国3D打印软件市场已经形成了由若干大型企业和一批初创企业组成的多元化竞争格局。中国3D打印软件市场的主流企业主要有三家公司,分别是深圳市新世纪科技股份有限公司、北京星辰科技集团有限公司和上海思特拉科技有限公司。

除了这三家主要企业外,中国3D打印软件市场还有很多初创企业,如自研软件代表Dyndrite等。这些初创企业发展迅速,提供了更丰富的软件功能以满足市场需求。

中国3D打印软件市场正处于快速发展的阶段,各类企业纷纷涌入,竞争格局也变得越来越激烈。受益于政府的大力支持,中国3D打印软件行业正迅速发展,市场前景非常乐观。

中国3D打印软件市场目前处于快速发展的阶段,竞争也越来越激烈。大型企业和初创企业共同推动了中国3D打印软件市场的发展,为中国3D打印行业发展注入了新的活力。随着国家对三维打印技术的支持,中国3D打印软件市场前景将越来越广阔。

博研咨询发布的《2024-2030年中国交通运输业软件行业市场全景调查及发展趋向研判报告》共八章。首先介绍了交通运输业软件行业市场发展环境、交通运输业软件整体运行态势等,接着分析了交通运输业软件行业市场运行的现状,然后介绍了交通运输业软件市场竞争格局。随后,报告对交通运输业软件做了重点企业经营状况分析,最后分析了交通运输业软件行业发展趋势与投资预测。您若想对交通运输业软件产业有个系统的了解或者想投资交通运输业软件行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

... 分类:其它中国电饭煲行业近年来发展迅速,市场规模也越来越大,成为家用电器行业的一个重要组成部分。2016年,中国电饭煲市场规模达到了156亿元,2017年上升至173亿元,2018年达到了210亿元,2019年上升至260亿元,2020年超过300亿元。由此可见,中国电饭煲行业蓬勃发展,并且越来越受到消费者的青睐。

中国电饭煲行业的竞争格局主要分为国内企业和外资企业两大类,国内企业主要有海尔、格力、美的等,外资企业主要有索尼、德国小厨、美蒂诺等。根据2018年市场份额统计分析,海尔、格力、美的三家国内企业占据了中国电饭煲市场的主要份额,分别为43.6%、22.3%和17.1%,远超其他竞争对手。

随着消费者对便捷性、智能化和多功能性的需求越来越高,中国电饭煲行业的竞争也越来越激烈。企业们纷纷投入技术创新,推出更多更先进的电饭煲,以满足消费者的需求。企业也在不断开发新的产品,提高产品的性能,改善产品的设计,以提升消费者的体验。索尼等外资企业利用其独特的技术优势,推出了智能电饭煲等新产品,以满足消费者对智能化和多功能性的高要求。

在中国电饭煲行业,竞争也以更加精细化的方式出现。企业们纷纷采取多种细分市场策略,推出不同类型、不同品牌的电饭煲,以满足消费者的多元化需求。企业们也利用网络渠道,提供更多的售后服务,为消费者提供更贴心的服务。

中国电饭煲行业竞争日趋激烈,企业们在技术创新、产品升级和客户服务等方面都在不断努力,以满足消费者的需求。中国电饭煲行业仍将保持强劲的发展势头,消费者也将从中受益。

博研咨询发布的《2022-2028年中国电饭煲自动检测线行业市场竞争力分析及市场需求潜力报告》共八章。首先介绍了电饭煲自动检测线行业市场发展环境、电饭煲自动检测线整体运行态势等,接着分析了电饭煲自动检测线行业市场运行的现状,然后介绍了电饭煲自动检测线市场竞争格局。随后,报告对电饭煲自动检测线做了重点企业经营状况分析,最后分析了电饭煲自动检测线行业发展趋势与投资预测。您若想对电饭煲自动检测线产业有个系统的了解或者想投资电饭煲自动检测线行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。...

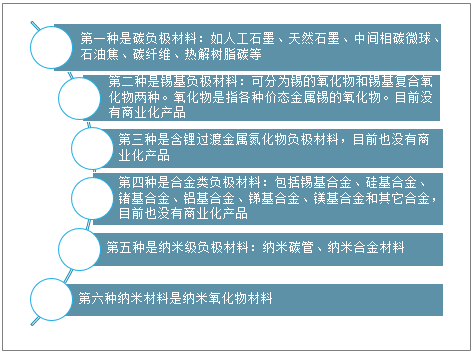

分类:其它? 中国负极材料行业市场现状

近年来,随着新能源汽车、大电池和智能终端等技术的迅速发展,中国负极材料行业市场正迅速发展成为一个新兴的、具有潜力和前景的行业。

根据中国有色金属协会发布的统计数据,2019年,中国负极材料行业总产值达到3.86亿元,同比增长13.3%。随着技术的进步和市场的发展,中国负极材料行业的产值有望继续保持增长态势。

在技术方面,中国负极材料行业近年来发展迅速,从传统的锰酸锂、锰酸钠及其他锂离子电池材料,到新型的高能量密度材料、聚合物锂离子电池材料等,都取得了长足的进步。

竞争格局

中国负极材料行业的竞争格局越来越激烈,主要表现在以下几个方面:

1. 集中度较高。由于负极材料行业的技术和产品类型较为复杂,产品结构较为集中,从而形成了较为集中的行业结构。

2. 市场拥挤。中国负极材料行业的生产者主要集中在江浙沪地区,而大型企业的数量也较多,市场竞争较为激烈。

3. 全球竞争力较强。中国负极材料行业的发展趋势越来越趋向国际化,竞争力也越来越强,国际市场和国内市场相互借鉴,加快行业发展。

中国负极材料行业市场现状总体良好,竞争格局越来越激烈。随着新能源汽车、大电池和智能终端等技术的发展,中国负极材料行业市场将继续发展壮大,有望成为未来经济发展的重要领域。

博研咨询发布的《2022-2028年中国锂电池负极材料行业市场评估及发展前景预测报告》共十六章。首先介绍了锂电池负极材料行业市场发展环境、锂电池负极材料整体运行态势等,接着分析了锂电池负极材料行业市场运行的现状,然后介绍了锂电池负极材料市场竞争格局。随后,报告对锂电池负极材料做了重点企业经营状况分析,最后分析了锂电池负极材料行业发展趋势与投资预测。您若想对锂电池负极材料产业有个系统的了解或者想投资锂电池负极材料行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

... 分类:其它? 一、中国电池材料行业市场现状

中国电池材料行业市场发展迅速,市场规模不断扩大,行业现状良好,竞争激烈。随着新能源汽车、新能源储能设备、电池移动电源等新兴市场的发展,中国电池材料行业正在迅速发展,市场有望从2019年的1400亿元增长到2020年的1800亿元。

中国电池材料行业主要由锂电池材料、碱电池材料和其他电池材料等三大类组成,其中锂电池材料市场份额最大,占比超过80%,碱电池材料市场份额约为15%,其余电池材料市场份额较小,只占5%。

中国电池材料行业的发展也受到了新能源汽车、新能源储能设备、电池移动电源等新兴市场的推动,中国电池材料行业的技术研发、设备投资、资源产业化和环境保护等方面都得到了长足的发展。

二、中国电池材料行业的竞争格局

中国电池材料行业的竞争格局主要由三大主要类型的企业组成,即大型企业、小型企业和中小型企业。

大型企业主要是指规模大、资源丰富、技术研发能力强的企业,拥有雄厚的财力,可以在市场上占据优势地位,如中国电池材料行业的龙头企业科易、比亚迪、宝马等。

小型企业主要指规模较小,资源稀缺,技术研发能力较弱的企业,虽然在市场上处于劣势地位,但由于其灵活性强、成本低,可以以低价竞争,如中国电池材料行业的一些小型企业如汉邦、恒昌等。

中小型企业主要指规模中等,资源较丰富,技术研发能力一般的企业,它们既可以以低价竞争,也可以在技术创新方面发挥一定优势,如中国电池材料行业的一些中小型企业如华南石化、华东石化、宁波华熙等。

中国电池材料行业的竞争格局趋向多元化,大型企业与小型企业和中小型企业之间激烈竞争,而且随着新能源汽车、新能源储能设备、电池移动电源等新兴市场的发展,中国电池材料行业的竞争格局将会更加激烈。

博研咨询发布的《2022-2028年中国锂离子电池材料行业市场发展模式及战略咨询研究报告》共十三章 。首先介绍了锂离子电池材料行业市场发展环境、锂离子电池材料整体运行态势等,接着分析了锂离子电池材料行业市场运行的现状,然后介绍了锂离子电池材料市场竞争格局。随后,报告对锂离子电池材料做了重点企业经营状况分析,最后分析了锂离子电池材料行业发展趋势与投资预测。您若想对锂离子电池材料产业有个系统的了解或者想投资锂离子电池材料行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

... 分类:其它? 中国锂电池材料行业市场现状

随着新能源汽车、电动汽车、智能硬件、智能家电、新能源储能等新兴产业的快速发展,中国锂电池材料行业也迎来了新的发展机遇。

截至2020年7月,中国锂电池材料行业的市场规模已达到3000亿元,其中,储能电池材料的市场规模最大,达到2000亿元,占比高达67.3%;随着新能源汽车行业的不断发展,电池材料市场规模也不断增加,达到1000亿元,占比为33.7%。

根据中国锂电池材料行业的发展情况,中国的锂电池材料行业在技术发展、产业规模和产能增加等方面取得了显著成绩。中国的锂电池材料行业已经发展成为世界上最大的锂电池材料制造基地,在锂电池材料方面也处于技术发展的前沿。

中国锂电池材料行业的竞争格局

中国锂电池材料行业目前的竞争格局以国内企业为主,以及部分外资企业。从行业细分来看,目前的锂电池材料行业分为三大类:硅锂材料、碳材料和其他材料。其中,硅锂材料是行业中最主要的材料,其市场份额占据全行业的绝大部分,同时也是行业中最具竞争力的材料。

硅锂材料行业的竞争格局以国内企业为主,其中国内领先企业包括长安锂能、奥特新材料、宁德时代、昆仑能源、怡亚通等,这些企业都是国内锂电池材料行业的龙头企业,在市场占有量上占据绝对优势。

部分外资企业也进入中国锂电池材料行业,如日本的日立材料和美国的高达电池。日立材料在中国的产品主要有硅锂和碳材料,美国高达电池的主要产品是金属锂和高能量密度硅锂。

中国锂电池材料行业的竞争格局以国内企业为主,部分外资企业也加入其中,行业中的龙头企业在市场占有量上占据绝对优势。随着新能源汽车、新能源储能等新兴产业的发展,中国锂电池材料行业的发展前景也是非常可观的。

锂离子电池的主要构成材料包括电解液、隔离材料、正负极材料等。正极材料占有较大比例(正负极材料的质量比为3:1~4:1),因为正极材料的性能直接影响着锂离子电池的性能,其成本也直接决定电池成本高低。

锂电池正极材料的种类

资料来源:博研咨询整理

博研咨询发布的《2022-2028年中国锂电池材料行业市场经营管理及发展趋势预测报告》共十三章 。首先介绍了锂电池材料行业市场发展环境、锂电池材料整体运行态势等,接着分析了锂电池材料行业市场运行的现状,然后介绍了锂电池材料市场竞争格局。随后,报告对锂电池材料做了重点企业经营状况分析,最后分析了锂电池材料行业发展趋势与投资预测。您若想对锂电池材料产业有个系统的了解或者想投资锂电池材料行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

... 分类:其它? 一、中国电池材料行业市场现状

中国电池材料行业市场发展迅速,市场规模不断扩大,行业现状良好,竞争激烈。随着新能源汽车、新能源储能设备、电池移动电源等新兴市场的发展,中国电池材料行业正在迅速发展,市场有望从2019年的1400亿元增长到2020年的1800亿元。

中国电池材料行业主要由锂电池材料、碱电池材料和其他电池材料等三大类组成,其中锂电池材料市场份额最大,占比超过80%,碱电池材料市场份额约为15%,其余电池材料市场份额较小,只占5%。

中国电池材料行业的发展也受到了新能源汽车、新能源储能设备、电池移动电源等新兴市场的推动,中国电池材料行业的技术研发、设备投资、资源产业化和环境保护等方面都得到了长足的发展。

二、中国电池材料行业的竞争格局

中国电池材料行业的竞争格局主要由三大主要类型的企业组成,即大型企业、小型企业和中小型企业。

大型企业主要是指规模大、资源丰富、技术研发能力强的企业,拥有雄厚的财力,可以在市场上占据优势地位,如中国电池材料行业的龙头企业科易、比亚迪、宝马等。

小型企业主要指规模较小,资源稀缺,技术研发能力较弱的企业,虽然在市场上处于劣势地位,但由于其灵活性强、成本低,可以以低价竞争,如中国电池材料行业的一些小型企业如汉邦、恒昌等。

中小型企业主要指规模中等,资源较丰富,技术研发能力一般的企业,它们既可以以低价竞争,也可以在技术创新方面发挥一定优势,如中国电池材料行业的一些中小型企业如华南石化、华东石化、宁波华熙等。

中国电池材料行业的竞争格局趋向多元化,大型企业与小型企业和中小型企业之间激烈竞争,而且随着新能源汽车、新能源储能设备、电池移动电源等新兴市场的发展,中国电池材料行业的竞争格局将会更加激烈。

博研咨询发布的《2022-2028年中国电池材料行业市场发展潜力及前景战略分析报告》共十章。首先介绍了电池材料行业市场发展环境、电池材料整体运行态势等,接着分析了电池材料行业市场运行的现状,然后介绍了电池材料市场竞争格局。随后,报告对电池材料做了重点企业经营状况分析,最后分析了电池材料行业发展趋势与投资预测。您若想对电池材料产业有个系统的了解或者想投资电池材料行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

... 分类:其它? 近年来,中国干电池行业经济发展迅猛。按照国家规划,中国干电池行业将从传统的照明、消费电子产品等领域转移到新能源汽车、智能家居、海洋物联网、新能源发电、太阳能蓄电池等领域,为干电池行业发展提供了前所未有的机遇。

从市场现状来看,中国干电池行业的市场总量已经连续多年保持稳定增长,全年市场规模预计将达到1300亿元人民币,同比增长11.7%。中国干电池行业的主要产品有铅酸电池、碱性电池、锂电池、镍氢电池等,其中以铅酸电池和碱性电池占据着主导地位。

从竞争格局来看,中国干电池行业竞争激烈,近几年国内外的干电池企业层出不穷,但国内市场仍以国有企业为主,他们在技术研发和营销上有着较强的竞争力,占据着市场上的主导地位。国外企业以及国内民营企业在市场上的份额也在不断增加。随着市场竞争的加剧,企业之间的竞争也变得更加激烈,企业们纷纷发力研发新产品,加大品牌推广力度,加大市场开拓力度,以获取更多的市场份额。

中国干电池行业市场现状及竞争格局激烈,技术创新和品牌建设成为企业获取更多市场份额的关键,而国有企业仍然占据着市场上的主导地位。

博研咨询发布的《2022-2028年中国普通锌锰干电池行业发展现状分析及投资前景趋势报告》共十四章。首先介绍了普通锌锰干电池行业市场发展环境、普通锌锰干电池整体运行态势等,接着分析了普通锌锰干电池行业市场运行的现状,然后介绍了普通锌锰干电池市场竞争格局。随后,报告对普通锌锰干电池做了重点企业经营状况分析,最后分析了普通锌锰干电池行业发展趋势与投资预测。您若想对普通锌锰干电池产业有个系统的了解或者想投资普通锌锰干电池行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

... 分类:其它车载固态电池是一种新型和高效的电池,通常用于汽车、航空和船舶等应用领域。近年来,随着新能源汽车的快速发展,车载固态电池的市场前景也受到了青睐,正在成为一个具有巨大潜力的行业。

中国车载固态电池行业发展可以分为三个阶段:第一阶段主要是企业以技术创新和产品研发为主,主要用于新能源汽车的电池;第二阶段是企业以产品技术升级和产品替代为主;第三阶段是企业以系统创新为主,主要是以增强车载固态电池性能、安全性和可靠性为主,以及大规模商用应用,如无人驾驶和智能电网等,为发展方向。

从发展趋势来看,中国车载固态电池行业未来仍将处于高速发展阶段,市场前景看好。在当前市场环境下,国内外企业均在紧锣密鼓的投入研发资源,加快技术进步和产品开发,以满足新能源汽车市场和电动车的需求,以及满足更多的商用应用。

国内车载固态电池市场竞争格局相对比较混乱,可以划分为三个主要竞争层次:第一层是由国内大型企业占据,如国家能源投资集团、国家电池技术集团、国家新能源科技集团等;第二层主要由国内中小型企业占据,如长城电池、国科等;第三层是由国外企业占据,如松下、三菱、福特等。

中国车载固态电池行业的竞争力还受到政策支持的影响,如国家“十三五”新能源汽车发展规划,以及国家相关政策支持,如税收优惠、金融支持等,都有助于拉动国内车载固态电池行业的发展,促进其竞争力的提高。

中国车载固态电池行业的发展前景看好,未来将有望成为一个具有巨大潜力的行业。未来几年,中国车载固态电池行业将会迎来一个新的发展阶段,届时市场竞争将会进一步加剧,企业将面临更大的挑战。

固态电池是一种电池科技。与现今普遍使用的锂离子电池和锂离子聚合物电池不同的是,固态电池是一种使用固体电极和固体电解质的电池。

博研咨询发布的《2022-2028年中国固态电池行业市场运营格局及发展趋势预测报告》共八章。首先介绍了固态电池行业市场发展环境、固态电池整体运行态势等,接着分析了固态电池行业市场运行的现状,然后介绍了固态电池市场竞争格局。随后,报告对固态电池做了重点企业经营状况分析,最后分析了固态电池行业发展趋势与投资预测。您若想对固态电池产业有个系统的了解或者想投资固态电池行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

... 分类:其它? 中国固态锂电池行业市场现状

中国固态锂电池行业是一个新兴的行业,它正在迅速发展。伴随着电子设备、智能设备的普及,以及新能源汽车的崛起,固态锂电池的市场需求量也在持续增长。

根据中国能源储存协会的统计,2017年中国固态锂电池行业的市场规模达到了11.1亿元,2018年增长到19.5亿元,2019年更是直线飙升至31.4亿元,较2017年增长了183%。2020年,固态锂电池行业的市场规模超过50亿元,市场需求进一步攀升。

从产品形态上来看,中国固态锂电池行业主要以锂离子固态电池(Li-ion SSC)为主,其次为钠离子固态电池(Na-ion SSC)和钾离子固态电池(K-ion SSC)。2017年,锂离子固态电池(Li-ion SSC)占据固态锂电池总市场规模的98.2%,2018年和2019年分别占比97.9%和96.8%。由此可见,锂离子固态电池(Li-ion SSC)仍然是目前中国固态锂电池行业的主导产品。

中国固态锂电池行业竞争格局

中国固态锂电池行业竞争格局比较复杂,由于固态锂电池技术比较先进,进入门槛比较高,因此新兴企业的发展受到一定程度的限制。另目前固态锂电池行业存在多家大型企业,市场细分垂直竞争激烈,技术发展也日趋成熟,企业之间竞争越发激烈。

在固态锂电池行业中,目前有多家大型企业占据着主导地位,如台湾南芯、台湾宏晶、日本和大、日本旭化成、中国电池、中国长城电池等等。这些企业在技术上都比较先进,且在市场上有着较强的定位,可以说在固态锂电池行业中拥有绝对优势。

中国固态锂电池行业在急速发展,市场规模和需求量不断攀升,竞争格局也日趋激烈。在固态锂电池行业将会有更多的发展空间,在技术上也将会有更多的创新。

博研咨询发布的《2022-2028年中国固态锂电池行业市场发展模式及未来前景分析报告》共十二章。首先介绍了固态锂电池行业市场发展环境、固态锂电池整体运行态势等,接着分析了固态锂电池行业市场运行的现状,然后介绍了固态锂电池市场竞争格局。随后,报告对固态锂电池做了重点企业经营状况分析,最后分析了固态锂电池行业发展趋势与投资预测。您若想对固态锂电池产业有个系统的了解或者想投资固态锂电池行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

... 分类:其它三维打印技术以其在制造领域的应用而引起了极大关注,其中最重要的是3D打印软件。三维打印软件是支持三维打印技术的最重要组成部分,是将用户设计的图形模型转换成三维打印机可以识别的格式的重要工具。

中国3D打印软件市场已经形成了由若干大型企业和一批初创企业组成的多元化竞争格局。中国3D打印软件市场的主流企业主要有三家公司,分别是深圳市新世纪科技股份有限公司、北京星辰科技集团有限公司和上海思特拉科技有限公司。

除了这三家主要企业外,中国3D打印软件市场还有很多初创企业,如自研软件代表Dyndrite等。这些初创企业发展迅速,提供了更丰富的软件功能以满足市场需求。

中国3D打印软件市场正处于快速发展的阶段,各类企业纷纷涌入,竞争格局也变得越来越激烈。受益于政府的大力支持,中国3D打印软件行业正迅速发展,市场前景非常乐观。

中国3D打印软件市场目前处于快速发展的阶段,竞争也越来越激烈。大型企业和初创企业共同推动了中国3D打印软件市场的发展,为中国3D打印行业发展注入了新的活力。随着国家对三维打印技术的支持,中国3D打印软件市场前景将越来越广阔。

博研咨询发布的《2024-2030年中国医疗卫生事业软件行业市场运营态势及发展趋向研判报告》共八章。首先介绍了医疗卫生事业软件行业市场发展环境、医疗卫生事业软件整体运行态势等,接着分析了医疗卫生事业软件行业市场运行的现状,然后介绍了医疗卫生事业软件市场竞争格局。随后,报告对医疗卫生事业软件做了重点企业经营状况分析,最后分析了医疗卫生事业软件行业发展趋势与投资预测。您若想对医疗卫生事业软件产业有个系统的了解或者想投资医疗卫生事业软件行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

... 分类:其它中国操作数据库管理系统(OPDBMS)软件行业是一个非常活跃的行业,也是中国IT行业的一个重要分支。随着国家信息化发展的不断深入,特别是企业信息化的深入发展,OPDBMS软件行业市场将会发生更大的变化。

中国OPDBMS软件行业市场现状分析表明,该行业目前仍处于发展阶段,但正在迅速增长,市场份额也越来越大。在过去的5年中,全国OPDBMS软件行业的营收增长了约40%,2019年营收为280亿元,而2020年市场规模预计将达到350亿元。

在中国OPDBMS软件行业市场的竞争格局方面,由于其规模较小,目前仍然以小型企业为主,但随着行业的发展,企业规模也不断扩大,大型企业的参与也越来越多。中国OPDBMS软件行业的竞争格局以中小企业为主,大型企业所占比例较小。

随着国家信息化发展的深入,中国OPDBMS软件行业将会迎来新的发展机遇。尤其是大数据、云计算和物联网等新技术的发展,将为OPDBMS软件行业带来更多的发展机会。在中国OPDBMS软件行业市场的竞争格局将发生重大变化,大型企业将逐渐占据主导地位。

OPDBMS软件行业也将不断受到国家政策和法规的影响。国家对现有的数据库管理系统的要求越来越高,这将促使OPDBMS软件行业加快发展,同时也将推动技术的进步和创新。

随着国家信息化发展的深入,以及新技术的发展,中国OPDBMS软件行业市场将迎来新的发展机遇。竞争格局将发生重大变化,大型企业将逐渐占据主导地位,而中小企业也将获得更多发展机会。

博研咨询发布的《2024-2030年中国文档型数据库行业市场发展态势及未来趋势研判报告》共八章。首先介绍了文档型数据库行业市场发展环境、文档型数据库整体运行态势等,接着分析了文档型数据库行业市场运行的现状,然后介绍了文档型数据库市场竞争格局。随后,报告对文档型数据库做了重点企业经营状况分析,最后分析了文档型数据库行业发展趋势与投资预测。您若想对文档型数据库产业有个系统的了解或者想投资文档型数据库行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

... 分类:其它